Nos encontramos en un momento en el que el capitalismo parece que va a cambiar de paradigma, desde aquella máxima de Milton Friedman en la que se establecía que el propósito de la empresa era maximizar el beneficio del accionista, a otra visión más Responsable en la que se incluye como destinatarios de los objetivos de la empresa a todos los grupos de interés: accionistas, clientes, empleados, proveedores y sociedad.

Una sociedad desequilibrada en la que no se tengan en cuenta las necesidades climáticas y medioambientales en general y perpetue, si no intensifique, las desigualdades de sexo, raza, capacidades, condiciones de vida, etc., está abocada a la trágica ruptura.

Por ello están apareciendo múltiples iniciativas a nivel global, europeo, nacional para impulsar la transición mencionada, destacando entre ellas la Agenda 2030 para el Desarrollo Sostenible proclamada por la Asamblea General de las Naciones Unidas en 2015.

Como actores fundamentales en esa transición, aparece, lógicamente todo el tejido empresarial en el deseo o necesidad de que asuman nuevos compromisos para cambiar su modelo de negocio adoptando un enfoque de sostenibilidad.

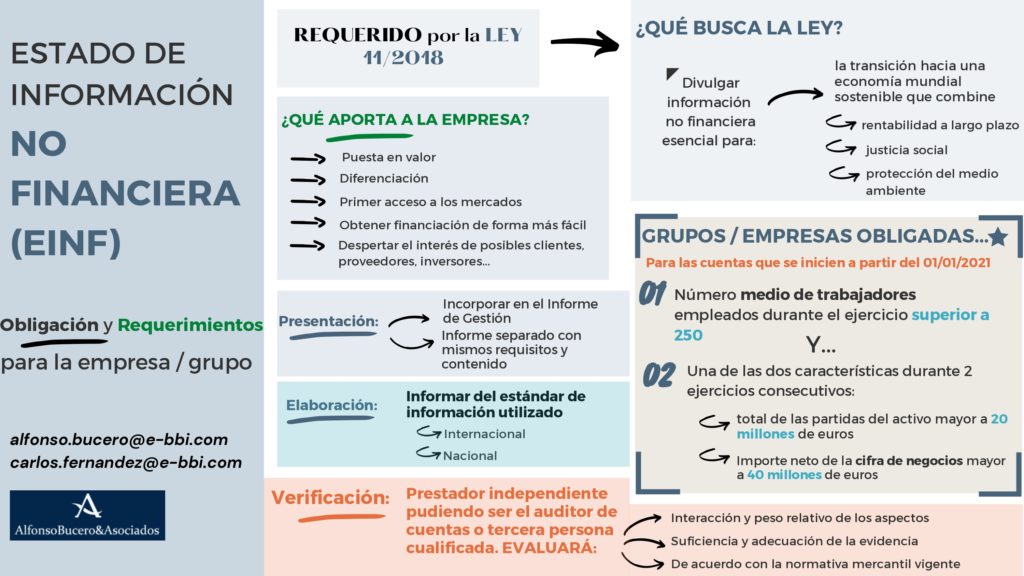

Con el fin de impulsar dicha evolución de las empresas españolas, se aprobó la Ley 11/2018, en la que se fija la obligación para los grupos o empresas individuales que alcanzaran distintos parámetros (250 empleados a partir del ejercicio 2021, y ventas mayores a 40 millones de euros o activo mayor a 20 millones de euros) de incluir como parte del Informe de Gestión, un nuevo Estado de Información No Financiera en el que se divulgará la información relacionada con la responsabilidad social corporativa contribuyendo, de esa forma, a medir, supervisar y gestionar el rendimiento de las empresas y su impacto en la sociedad con el deseo de contribuir a la transición hacia una economía mundial sostenible que combine la rentabilidad a largo plazo con la justicia social y la protección del medio ambiente.

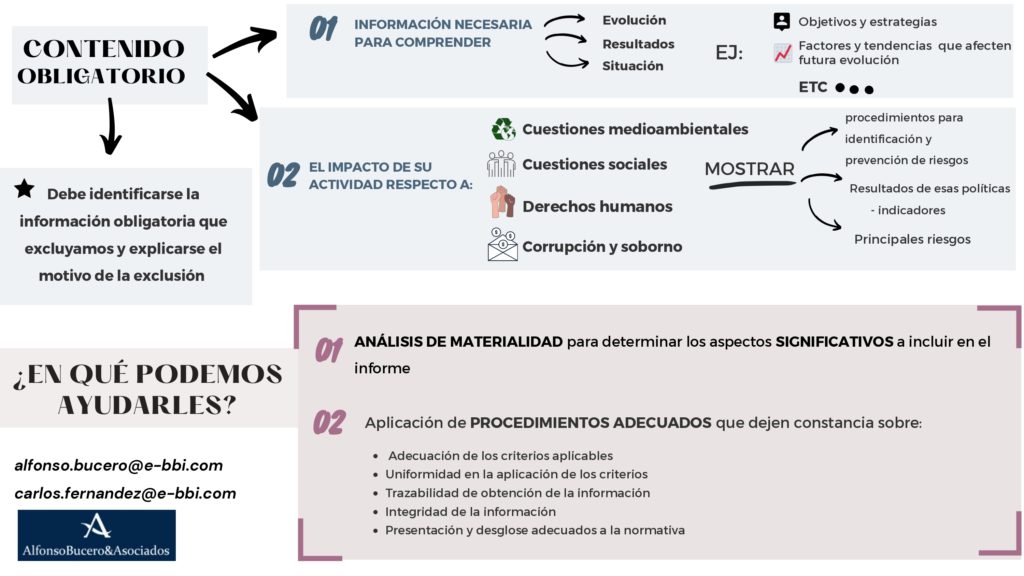

Para la confección de dicho Estado, las empresas deberán basarse en marcos nacionales, europeos o internacionales debiendo indicar explícitamente cuál o cuáles han sido utilizados. Deberá incluir información sobre los procedimientos de diligencia debida aplicados por la empresa entendidos aquellos como las actuaciones realizadas para identificar y evaluar los riesgos, así como para su verificación y control, incluyendo la adopción de medidas. Asimismo, incluirá la información necesaria para comprender la evolución, los resultados y la situación del grupo/empresa, y el impacto de su actividad respecto, al menos, a cuestiones medioambientales y sociales, al respeto de los derechos humanos y a la lucha contra la corrupción y el soborno, así como relativas al personal, incluidas las medidas que, en su caso, se hayan adoptado para favorecer el principio de igualdad de trato y de oportunidades entre mujeres y hombres, la no discriminación e inclusión de las personas con discapacidad y la accesibilidad universal.

Sin duda, va a haber cierta “discriminación” positiva hacia aquellas empresas que apliquen criterios de sostenibilidad en su gestión. Como muestra, recientemente se ha publicado el Marco de Bonos Verdes del Reino de España que ha tenido muy buena calificación y captará 13.600 millones de euros que se destinarán a proyectos de inversión verde elegible para financiar proyectos destinados a la mitigación y adaptación al cambio climático, el uso sostenible y la protección de recursos hídricos y marítimos, la transición hacia una economía circular, la prevención y control de la contaminación, y la protección y recuperación de la biodiversidad y los ecosistemas .

Asimismo, existe un Plan Nacional de Finanzas Sostenibles, para impulsar la adaptación del sector financiero a la lucha contra el cambio climático, mejorar su competitividad y promover la reorientación de los flujos de capital hacia una economía más sostenible.

EN BBI PODEMOS AYUDARTE